2019年中国供应链管理产业竞争格局全局观

随着全球贸易格局的演变和数字化转型的加速,供应链管理产业在中国经济中的地位日益凸显。2019年,中国供应链管理产业呈现出多元化、智能化和集中化的竞争格局。本文基于市场份额、企业经营对比及未来竞争前景,全面剖析该行业的现状与发展趋势。

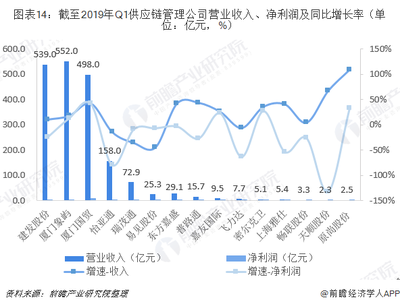

一、市场份额分布

2019年,中国供应链管理产业市场规模持续扩大,达到约3.5万亿元人民币,年增长率保持在10%以上。市场份额主要由三类企业主导:一是传统物流巨头,如顺丰控股、中通快递等,凭借其网络优势占据约40%的市场份额;二是电商平台衍生的供应链服务商,如阿里巴巴的菜鸟网络和京东物流,分别占据15%和12%的市场份额;三是专业第三方供应链管理公司,如中外运、怡亚通等,合计占约20%的市场份额。剩余份额由小型区域企业及新兴科技公司瓜分。整体来看,市场集中度较高,前五名企业合计市场份额超过60%,反映出行业整合趋势明显。

二、企业经营对比

从企业经营层面分析,2019年主要企业在供应链管理领域展现出差异化竞争优势。顺丰控股以高效的仓储和配送网络为核心,营业收入超千亿元,净利润率约5%;菜鸟网络依托阿里巴巴的电商生态,通过大数据和AI技术优化供应链,实现快速扩张,但受高投入影响,短期内盈利能力较弱。京东物流则以自建物流体系为特色,强调全链路服务,2019年收入增长超30%,但面临成本压力。相比之下,怡亚通等第三方企业专注于供应链整合服务,客户覆盖快消、医疗等多个行业,利润率稳定在4-6%区间。经营效率上,领先企业普遍采用物联网、区块链等技术提升透明度,而中小企业则因资金限制,数字化进程较慢。

三、竞争前景展望

中国供应链管理产业的竞争将更加激烈。一方面,政策支持如“一带一路”倡议和数字经济发展规划,为行业提供广阔空间;另一方面,技术革新如5G、人工智能将驱动供应链向智能化、柔性化转型。预计到2025年,市场份额将进一步向头部企业集中,但新兴玩家如科技初创公司可能通过创新模式切入细分市场。竞争焦点将从成本控制转向全链路效率和服务质量,企业需加强合作与整合,以应对全球供应链不确定性的挑战。总体而言,产业前景乐观,但企业需持续创新以保持竞争力。

2019年中国供应链管理产业在格局稳定中孕育变革,企业应把握技术机遇,优化资源配置,以实现可持续发展。

如若转载,请注明出处:http://www.zhiliangchina.com/product/28.html

更新时间:2026-04-15 14:49:50